9 września 2023 r. weszło w życie nowe rozporządzenie w sprawie wyceny nieruchomości.

Została w nim zawarte (zmienione) przepisy dotyczące wyceny nieruchomości zarówno jako przedmiotu prawa własności, jak i prawa użytkowania wieczystego.

Przepisy zawarte są w par. 29 (prawo własności) i par. 30 (prawo użytkowania wieczystego).

W tym wpisie zajmę się wyceną nieruchomości jako przedmiotu prawa użytkowania wieczystego.

Zajrzyj do tego wpisu jeśli interesują Cię generalne zasady

wyceny nieruchomości jako przedmiotu prawa własności

>> #98 Wycena nieruchomości jako przedmiotu prawa własności

po nowelizacji przepisów z 9.09.23 r. – stanowisko MRiT

WYCENA NIERUCHOMOŚCI JAKO PRZEDMIOTU PRAWA UŻYTKOWANIA WIECZYSTEGO – AKTUALNE PRZEPISY

Aktualnie obowiązujące przepisy zawierają następującą treść (rozporządzenie w sprawie wyceny nieruchomości z 5.09.2023 r.):

§ 30.

-

Przy określaniu wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego stosuje się podejście porównawcze, przyjmując ceny transakcyjne uzyskiwane przy sprzedaży nieruchomości gruntowych niezabudowanych jako przedmiotu prawa użytkowania wieczystego.

-

Przy wyborze nieruchomości, o których mowa w ust. 1, uwzględnia się wysokość stawek procentowych opłat rocznych z tytułu użytkowania wieczystego oraz niewykorzystany okres trwania tego prawa.

-

Jeżeli na rynku nieruchomości, właściwym ze względu na położenie wycenianej nieruchomości, brak jest transakcji sprzedaży nieruchomości gruntowych jako przedmiotu prawa użytkowania wieczystego lub liczba transakcji tego rodzaju nieruchomościami jest niewystarczająca, ale dokonano transakcji sprzedaży nieruchomości podobnych jako przedmiotu prawa własności, wartość wycenianej nieruchomości jako przedmiotu prawa użytkowania wieczystego określa się na podstawie wzajemnych relacji pomiędzy cenami nieruchomości podobnych jako przedmiotu prawa użytkowania wieczystego a cenami nieruchomości podobnych jako przedmiotu prawa własności, uzyskiwanymi przy transakcjach dokonywanych na innych porównywalnych rynkach nieruchomości, na których dokonywano obydwu rodzajów transakcji.

-

W szczególnie uzasadnionych przypadkach do określenia wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego dopuszcza się zastosowanie podejścia mieszanego, metody pozostałościowej.

-

Wartość, o której mowa w ust. 4, określa się jako różnicę wartości nieruchomości z częściami składowymi oraz wartości części składowych nieruchomości określonych w podejściu kosztowym.

-

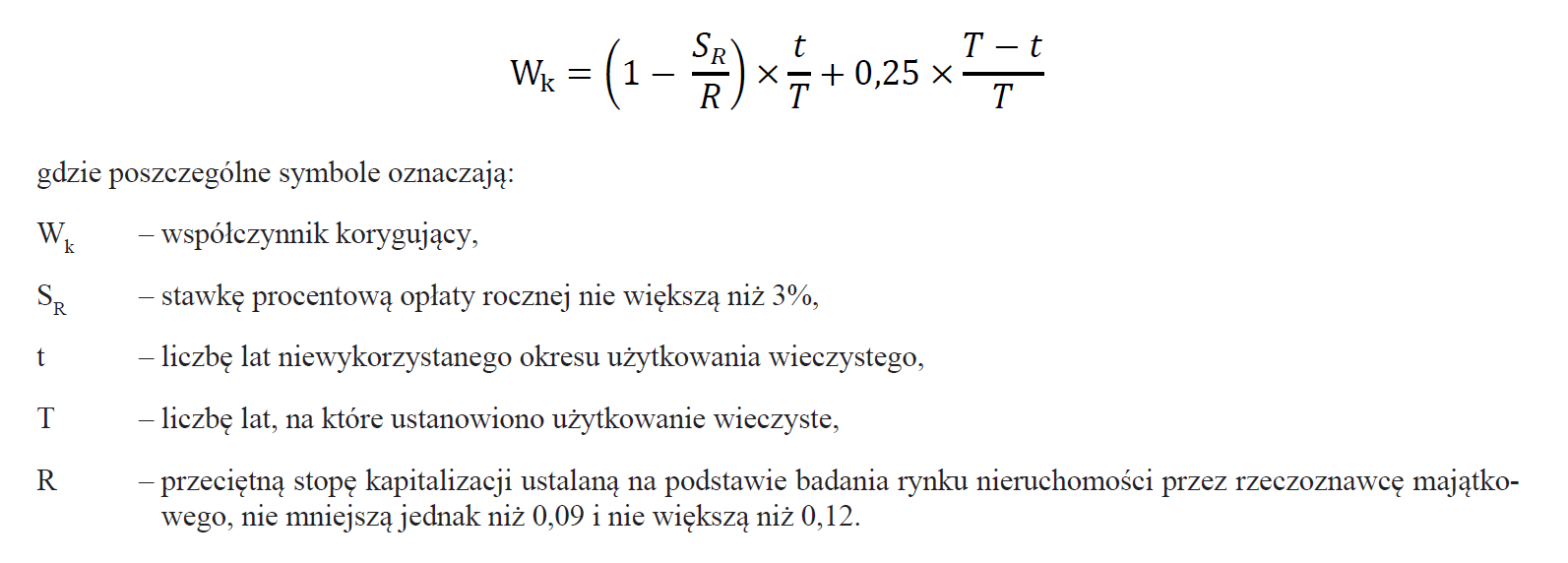

Jeżeli przy określaniu wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego nie ma możliwości zastosowania sposobów wyceny, o których mowa w ust. 1, 3 i 4, wartość tę określa się jako iloczyn wartości nieruchomości gruntowej niezabudowanej jako przedmiotu prawa własności i współczynnika korygującego obliczonego według wzoru:

-

Zastosowanie sposobu wyceny, o którym mowa w ust. 6, wymaga uzasadnienia w operacie szacunkowym.

WYCENA NIERUCHOMOŚCI JAKO PRZEDMIOTU PRAWA UŻYTKOWANIA WIECZYSTEGO – MOJE WĄTPLIWOŚCI I PYTANIA WYSŁANE DO MRIT

Pismo wysłane w dniu 8.09.2023 r. zawierało następujące pytania dotyczące wyceny nieruchomości jako przedmiotu prawa własności.

“Wycena prawa użytkowania wieczystego – par. 30 (przyjmijmy cel wyceny: dla potrzeb sprzedaży).

Zgodnie z przepisami określenie wartości rynkowej nieruchomości, która jest przedmiotem prawa użytkowania wieczystego następować ma według następującej hierarchii:

(1) Stosując podejście porównawcze w oparciu o nieruchomości podobne (także oddane w użytkowanie wieczyste),

(2) Jeśli ad (1) jest niemożliwe – na podstawie wzajemnych relacji (…),

(3) Jeśli ad (2) jest niemożliwe (szczególnie uzasadnione przypadki) – stosuje się metodę pozostałościową (choć de facto nie jest to metoda pozostałościowa bo nie uwzględnia się zysku inwestora – co prowadzić będzie w konsekwencji do zawyżenia wartości prawa użytkowania wieczystego),

(4) Jeśli nie można zastosować żadnego z w/w tj. sposobu ad (1), (2) i (3) – wówczas wartość określa się za pomocą tzw. wzoru parametrycznego (wartość prawa własność x współczynnik korygujący podany w par. 30 ust.6).

Proszę o potwierdzenie czy w/w hierarchia została przez mnie zinterpretowana prawidłowo.

Proszę także o potwierdzenie, że w konsekwencji w/w hierarchii nie ma możliwości by do wyceny prawa użytkowania wieczystego wykorzystać podejście mieszane, metodę pozostałościową zgodną z zasadą podaną w par. 17 ust.2.

Proszę o potwierdzenie czy jednak jeśli przedmiotem wyceny jest grunt inwestycyjny oddany w użytkowanie wieczyste (a więc taki, na którym prowadzona ma być inwestycja polegająca na budowie) co do zasady wycenia się stosując podejście mieszane, metodę pozostałościową od razu kiedy wykluczy się możliwość zastosowania kroku (1) wyżej – brak transakcji nieruchomości podobnych = brak możliwości zastopowania podejścia porównawczego, realizując zasadę z par. 18.1 ppkt. 1) „istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego (…)”. “

WYCENA NIERUCHOMOŚCI JAKO PRZEDMIOTU PRAWA UŻYTKOWANIA WIECZYSTEGO – ODPOWIEDŹ MRIT

W piśmie z dnia 16.11.2023 r. zawarte w tej kwestii zostały następujące odpowiedzi (fragmenty poniżej):

*****

Podsumowując – odpowiedz MRiT – wskazuje zapisy par. 30 (w przeciwieństwie do “normy generalnej” z par. 29) jako ścisłe określoną, konkretną ścieżkę postępowania, wedle której rzeczoznawca majątkowy powinien dokonać wyceny nieruchomości stanowiącej przedmiot prawa użytkowania wieczystego.

Zatem kolejność rozpatrywania możliwych sposobów wyceny powinna być zgodna z numeracją poszczególnych ustępów § 30 rozporządzenia.

Na pytanie dotyczące wprowadzonych modyfikacji metody pozostałościowej otrzymałam potwierdzenie, że jest to “lex specialis* wobec klasycznej procedury” tej metody. Natomiast MRiT “ominęło” potwierdzenie, że to prowadzić będzie w konsekwencji do zawyżenia wartości prawa użytkowania wieczystego.

W kolejnym wpisie zamieszczę także pełne pismo z moimi pytaniami oraz pełną odpowiedź MRiT.

*Lex specialis derogat legi generali (inaczej: reguła merytoryczna) – reguła kolizyjna, zgodnie z którą prawo o większym stopniu szczegółowości należy stosować przed prawem ogólniejszym. Innymi słowy norma prawna mniej ogólna (bardziej szczegółowa) ma pierwszeństwo w zastosowaniu nad kolidującą z nią normą prawną bardziej ogólną (mniej szczegółową).

PISMO – ODPOWIEDŹ MRIT – DO POBRANIA:

>> DN-V.750.27.2023.NJ.1 Małecka oględziny, wycena własność i UW_pełna treść

📌

👉 Zachęcam do pobrania darmowych dokumentów, w tym projektu umowy o sporządzenie operatu szacunkowego >> Bezpłatne materiały . W pakiecie przykładowy szablon wypisu i wyrysu z dokumentów oraz protokół z oględzin nieruchomości.

Należy zwracać uwagę na datę opublikowania publikacji/filmu/nagrania. Przepisy i zasady mogły ulec zmianie.

2 Comments

Radosław

Chyba nie do końca zostało to przemyślane

Magdalena Małecka MRICS

Ale co?

Mój wpis czy stanowisko MRIT?

I dlaczego?