Pytanie:

Pani Magdo,

wycena w celu zbycia przez dotychczasowego użytkownika wieczystego na rzecz innego podmiotu – nieruchomość zabudowana, w użytkowaniu wieczystym. Zabudowania na działce (pozostałości po magazynach) – do rozbiórki. Skłaniam się ku metodzie kosztów likwidacji. Pytanie moje jednak dotyczy wartości gruntu. Na lokalnym rynku niewiele transakcji – część prawem użytkowania wieczystego, część prawem własności. Który z ustępów paragrafu 29 rozporządzenia w sprawie wyceny nieruchomości do określenia wartości gruntu należało by tutaj zastosować?

.

Odpowiedź (z dnia 14.02.2022 r.)

Prawo użytkowania wieczystego podlega wycenie dla różnych potrzeb.

Pytanie dotyczy typowego celu wyceny – jak sądzę dla potrzeb sprzedaży. Co prawda w pytaniu użyto pojęcia “zbycia”, a na marginesie pamiętajmy, że “zbycie” jest pojęciem szerszym (ustawa o gospodarce nieruchomościami):

Art. 4. Ilekroć w ustawie jest mowa o: 3b) zbywaniu albo nabywaniu nieruchomości – należy przez to rozumieć dokonywanie czynności prawnych, na podstawie których następuje przeniesienie własności nieruchomości lub przeniesienie prawa użytkowania wieczystego nie-ruchomości gruntowej albo oddanie jej w użytkowanie wieczyste;

.

Wracając do pytania.

Kiedy przedmiotem wyceny (dla potrzeb sprzedaży) jest grunt niezabudowany oddany w użytkowanie wieczyste (w pytaniu jest on zabudowany, ale autorka pytania wycenę nieruchomości będzie przeprowadzać przy zastosowaniu podejścia mieszanego, metody kosztów likwidacji, a tu należy z osobna dokonać wyceny gruntu w użytkowaniu wieczystym i kosztów likwidacji części składowych) zastosowanie mają przepisy rozporządzenia w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego.

Należy postępować według poniższego schematu:

KROK 1szy

§ 29. 1. Przy określaniu wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego stosuje się podejście porównawcze, przyjmując ceny transakcyjne uzyskiwane przy sprzedaży nieruchomości gruntowych niezabudowanych jako przedmiotu prawa użytkowania wieczystego, z uwzględnieniem wysokości stawek procentowych opłat rocznych i niewykorzystanego okresu trwania prawa użytkowania wieczystego.

Zatem, stosownie do przepisów, stosuje się podejście porównawcze, a także w pierwszej kolejności należy poszukiwać transakcji sprzedaży gruntów oddanych w użytkowanie wieczyste (podobnych, tj. porównywalnych) oraz wziąć pod uwagę:

- wysokość stawek procentowych (podobieństwo celu oddania gruntu w użytkowanie wieczyste),

- okres trwania prawa użytkowania wieczystego niewykorzystany (tak, by zachodziło podobieństwo).

KROK 2gi

§ 29. 2. Jeżeli na rynku nieruchomości, właściwym ze względu na położenie wycenianej nieruchomości, brak jest transakcji sprzedaży nieruchomości jako przedmiotu prawa użytkowania wieczystego, ale dokonano transakcji sprzedaży nieruchomości jako przedmiotu prawa własności, wartość rynkową wycenianej nieruchomości jako przedmiotu prawa użytkowania wieczystego określa się na podstawie wzajemnych relacji pomiędzy cenami nieruchomości jako przedmiotu prawa użytkowania wieczystego a cenami nieruchomości jako przedmiotu prawa własności, uzyskiwanymi przy transakcjach dokonywanych na innych porównywalnych rynkach nieruchomości.

Jeśli zatem analiza rynku wykaże (to warunek konieczny), że nie można zastosować par. 29 ust. 1 (nie ma transakcji sprzedaży gruntów oddanych w użytkowanie wieczyste spełniających kryteria porównywalności), przechodzimy do ust.2 jw.

Procedura postępowania jest wówczas następująca:

- (1) przeprowadzamy analizę rynku i wycenę wstępną na podstawie nieruchomości gruntowych porównywalnych ale będących przedmiotem prawa własności (określamy w ten sposób wartość przedmiotowego gruntu ale jako przedmiot prawa własności),

- (2) przeprowadzamy analizę relacji pomiędzy cenami gruntów będących przedmiotem prawa własności oraz prawa użytkowania wieczystego – na “innych porównywalnych rynkach” gdzie sprzedaż obydwu praw występuje,

- (3) określoną wartość na podstawie prawa własności (ad 1) korygujemy wyznaczoną relacją jw. (ad.2) i otrzymujemy w konsekwencji wartość gruntu jako przedmiotu użytkowania wieczystego.

KROK 3ci

Jeżeli nie możemy postąpić ani według kroku 1 wyżej, ani według kroku 2 wyżej, ustawodawca przewidział jeszcze jedno wyjście (awaryjne).

Nie można jednak zastosować go wcześniej. Istnieje tu konkretna hierarchia! Dopiero wykluczenie dwóch wcześniej opisanych rozwiązań pozwala zastosować rozwiązanie nr 3.

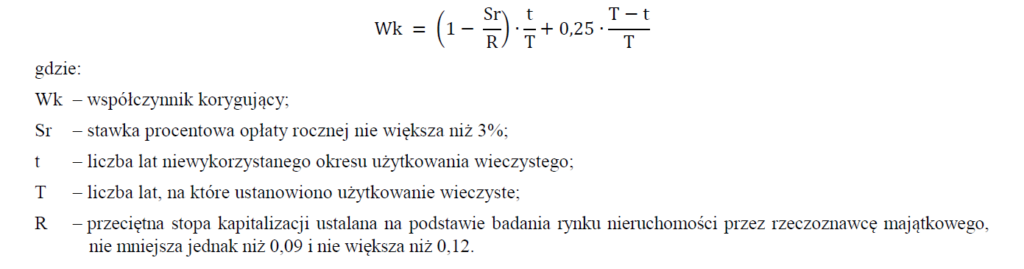

§ 29. 3. Jeżeli przy określaniu wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego nie ma możliwości zastosowania sposobów wyceny, o których mowa w ust. 1 i 2, wartość tę określa się jako iloczyn wartości nieruchomości gruntowej niezabudowanej jako przedmiotu prawa własności i współczynnika korygującego obliczonego według wzoru:

Odpowiadając zatem na zadane pierwotne pytanie:

“Który z ustępów paragrafu 29 rozporządzenia w sprawie wyceny nieruchomości do określenia wartości gruntu należało by tutaj zastosować?”

odpowiedź jest następująca:

Nie można dokonać bezpodstawnie wyboru jednego z w/w 3 kroków. Trzeba je analizować w kolejności:

- jeśli są transakcje sprzedaży nieruchomości gruntowych oddanych w użytkowanie wieczyste i można zastosować podejście porównawcze wybieramy ust.1 par, 29,

- jeśli nie ma transakcji jw., ale możemy wyliczyć relację pomiędzy prawami własności i użytkowania wieczystego wybieramy ust.2 par. 29,

- jeśli nie ma ani transakcji jw. ani relacji jw. (wyjątkowo rzadkie sytuacje) stosujemy wzór z ust. 3 par. 29.

Masz pytanie do tego wątku – zadaj je w komentarzu!

Przydała Ci się ta odpowiedź – daj znać w komentarzu!

W pakiecie przykładowy szablon wypisu i wyrysu z dokumentów oraz protokół z oględzin nieruchomości.

.

🎯 Jeśli jesteś przed egzaminem państwowym na rzeczoznawcę majątkowego koniecznie musisz mieć tę publikację:

Procedura wyceny nieruchomości w operacie szacunkowym

.

🎯 Potrzebujesz pomocy w przygotowaniu się do egzaminu państwowego na rzeczoznawcę majątkowego? Zapisz się na to szkolenie:

Szkolenie dla kandydatów na rzeczoznawcę majątkowego.

.

🎯 Jeśli chcesz przejść procedurę sporządzania operatu szacunkowego w podejściu porównawczym – krok po kroku – zajrzyj do tego szkolenia:

Operat szacunkowy w 5 krokach.

.

Zapraszam!

13 Comments

Monika

Pani Magdo w przypadku opłaty planistycznej, gdy mamy określić dwie wartości prawa użytkowania wieczystego nieruchomości gruntowej 1) według przeznaczenia w obecnym mpzp -PU-przemysłowo-usługowym, 2) według stanu faktycznego przed uchwaleniem mpzp – las, tereny rolne, to czy badanie relacji powinno być wykonane dla transakcji nieruchomościami podobnymi czyli przemysłowo-usługowymi oraz transakcji terenami rolnymi? czy bada się jedną relację i używa obliczonego wskaźnika do określenia obu wartości (zgodnie z mpzp i przed uchwaleniem mpzp). Czy na rynkach podobnych wybieramy transakcje nieruchomościami zbliżonymi cechami do nieruchomości wycenianej, czy wybiera się nieruchomości bez względu na przeznaczenie z prawem użytkowania wieczystego i zestawia się je z transakcjami podobnymi do tych z prawem użytkowania wieczystego ale z prawem własności?

Magdalena Małecka MRICS

Dzień dobry,

nie odnosząc się zupełnie do celu wyceny, który Pani wskazała (dot. opłaty jednorazowej) oraz zanim odpowiem na pytanie – zwracam uwagę na zmianę przepisów co do wyceny prawa użytkowania wieczystego.

Wpis na ten temat znajduje się tu: https://magdalenamalecka.pl/qa/100-wycena-nieruchomosci-jako-przedmiotu-prawa-uzytkowania-wieczystego-po-nowelizacji-przepisow-z-9-09-23-r-stanowisko-mrit/

Proszę o zapoznanie się z nim i zadanie pytania jeśli nadal byłyby wątpliwości.

Monika

rozumiem na czym polega hierarchia itd

Stosując podejście porównawcze w oparciu o nieruchomości podobne,

Jeśli ad (1) jest niemożliwe – na podstawie wzajemnych relacji (…)

Jeśli ad (2) jest niemożliwe – wówczas wartość określa się za pomocą tzw. wzoru parametrycznego (wartość prawa użytkowania wieczystego / współczynnik korygujący podany w par. 30 ust.6).

Moje pytanie dotyczyło kwestii wzajemnych relacji w przypadku wartości prawa użytkowania wieczystego w obowiązującym planie i przed jego uchwaleniem. Czy wskaźnik relacji powinien być obliczony dwa razy? tzn dla porównywalnego rynku transakcji podobnych do wycenianej 1) wg. planu obowiązującego ( w naszym przypadku o przeznaczeniu PU) oraz 2) dla porównywalnego rynku transakcji podobnych do wycenianej 2) według cech nieruchomości przed wejściem w życie planu w naszym przypadku -tereny leśne (oczywiście jeśli takie występują). Czy może wskaźnik relacji raz obliczony z transakcjami bez względu na przeznaczenie nieruchomości stosujemy w obu przypadkach? Nasz rzeczoznawca tak właśnie zrobił, zbadał relacje nieruchomości komercyjnych z prawem użytkowania wieczystego i nieruchomości komercyjnych z prawem własności i wykorzystał go do obliczenia obu wartości : wartości rynkowej prawa użytkowania wieczystego w obecnym mpzp i wartości rynkowej prawa użytkowania wieczystego przed uchwaleniem mpzp. Inny rzeczoznawca wskazał że nie można przyjąć tych samych nieruchomości o przeznaczeniu komercyjnym do obliczenia wskaźnika relacji przy określeniu wartości rynkowej prawa użytkowania wieczystego zarówno w obecnym planie jak i przed uchwaleniem mpzp.

Druga kwestia, gdy na rynku podobnym brak nieruchomości leśnych/rolnych z prawem użytkowania wieczystego, to czy w tym przypadku stosujemy współczynnik korygujący? Czy mogą być w jednym operacie dwie wartości (obecne mpzp i przed uchwaleniem mpzp) obliczone w inny sposób?

Magdalena Małecka MRICS

Pani Moniko,

aktualna hierarchia jest następująca:

– zgodnie z przepisami określenie wartości rynkowej nieruchomości, która jest przedmiotem prawa użytkowania wieczystego następować ma według następującej hierarchii:

(1) Stosując podejście porównawcze w oparciu o nieruchomości podobne (także oddane w użytkowanie wieczyste),

(2) Jeśli ad (1) jest niemożliwe – na podstawie wzajemnych relacji (…),

(3) Jeśli ad (2) jest niemożliwe (szczególnie uzasadnione przypadki) – stosuje się metodę pozostałościową (z uwagą, że nie uwzględnia się zysku inwestora),

(4) Jeśli nie można zastosować żadnego z w/w tj. sposobu ad (1), (2) i (3) – wówczas wartość określa się za pomocą tzw. wzoru parametrycznego (wartość prawa własność x współczynnik korygujący podany w par. 30 ust.6).

Co do Pani pytania ad relacji wydaje się, że wskaźnik (co do zasady) powinien być obliczony osobno dla każdego badanego rynku (bo są to 2 różne rynki i relacje mogą być inne). Zaznaczam jednak, że w każdym przypadku wymagałaby to analizy i moje zdanie nie potwierdza prawidłowości lub nieprawidłowości danego operatu szacunkowego. Być może uwarunkowania, których nie znam, potwierdzałyby taki tok postępowania. Za stanowisko przedstawione w operacie szacunkowym odpowiada jego autor i to on będzie go bronił w przypadku badania.

Co do drugiego pytania – w operatach szacunkowych dla szczególnych celów pojawić mogą (a nawet muszą) się 2 wartości. W takim przypadku może się zdarzyć, że będą onae określane innym sposobem wyceny.

Agnieszka

Dzień dobry, dopiszę się do wątku bo mam podobny przypadek. Jest grunt (kilka działek) zabudowany (kilka budynków plus plac utwardzony – dawne boksy do składowania kruszywa i innych materiałów sypkich). Grunt w użytkowaniu wieczystym, budynki stanowiące odrębny od gruntu przedmiot własności – komercyjne (biuro, magazyn, stróżówka). Budynki w złym stanie technicznym (widać, że “obcy” wymontowali co mogli – brak grzejników, rur, pieców, okna wybite, tynk odpada, itd.). Ale konstrukcyjnie nie wydają się do położenia więc nie wiadomo co nowy właściciel z nimi zrobi. Dodatkowo w gruncie zakopane 2 zbiorniki ze smołą, którą według oświadczenia stron należy zutylizować..

Czy można zatem do wyceny podejść w następujący sposób.

Budynki i plac wycenić dochodowo. I tu jest pytanie: czy plac w części utwardzonej dochodowo czy w całości i przyjąć, że części nieutwardzone służą do obsługi pozostałych?

UW wycenić zgodnie z procedurą opisaną przez Panią Magdę.

usunięcie i utylizację zbiorników ze smoła wycenić w podejściu mieszanym, metodą kosztów likwidacji – zebrać oferty firm specjalistycznych i takie dane przyjąć do wyceny?

Pomniejszyć wartość nieruchomości o likwidację zbiorników i służebności wskazane w działach III KW?

No i żeby jeszcze skomplikować – nieruchomość składa się z kilkunastu działek uwidocznionych w 3 KW jednak granice działek przebiegają przez środek budynków, oczywiście nie po fajermurze.

🙂

Będę wdzięczna za podpowiedź. Może ktoś z Państwa borykał się z podobną wyceną.

Pozdrawiam,

Agnieszka

Marzena

Witam. Czy dla celu sprzedaży nieruchomości gruntowej oddanej w użytkowanie wieczyste ale zabudowanej np. halami magazynowymi możemy zastosować podejście dochodowe? Czy dobrze rozumiem, że podejściem porównawczym rzeczoznawca jest związany przepisami w przypadku wyceny dla potrzeb ustalenia ceny przy oddaniu nieruchomości w uw, aktualizacji opłaty rocznej za uw i przy wycenie gruntu niezabudowanego oddanego w uw ?

Magdalena Małecka MRICS

Dzień dobry,

tak, podejście porównawcze jest obowiązkowe przy wycenie dla potrzeb aktualizacji opłat czy oddawaniu nieruchomości gruntowej w użytkowanie wieczyste lub gruntu w UW.

Jeśli celem wyceny jest “klasyczna” sprzedaż nieruchomości oddanej w UW zabudowanej budynkiem np. magazynowym, wówczas nie ma takiego obowiązku.

Przepis:

§ 28. 1. Na potrzeby ustalenia ceny nieruchomości gruntowej niezabudowanej oddawanej w użytkowanie wieczyste

oraz aktualizacji opłat z tego tytułu określa się jej wartość jako przedmiotu prawa własności, stosując podejście porównawcze.

Przepis 2:

§ 29. 1. Przy określaniu wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego stosuje się podejście porównawcze, przyjmując ceny transakcyjne uzyskiwane przy sprzedaży nieruchomości gruntowych niezabudowanych jako przedmiotu prawa użytkowania wieczystego, z uwzględnieniem wysokości stawek procentowych opłat rocznych i niewykorzystanego okresu trwania prawa użytkowania wieczystego.

Przepis 3

§ 31. Przy określaniu wartości nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego, wnoszonej do spółki w formie wkładu niepieniężnego (aportu), stosuje się przepisy § 29.

Małgorzata

Witam Pani Magdaleno, co w sytuacji, kiedy na lokalnym rynku odnotowano tylko jedną transakcję uw, nieruchomością bardzo podobną do wycenianej? Jest możliwość obliczenia relacji z rynku porównawczego, jednak uważam, że należałoby uwzględnić również transakcję z rynku lokalnego. W jaki sposób to zrobić? Pozdrawiam

Magdalena Małecka MRICS

Pani Małgorzato,

może się tak zdarzyć. Zgodnie z zasadami wyceny jedna transakcja nie jest wystraczająca by przeprowadzić proces wyceny. W takim przypadku trzeba sięgnąć po “krok 2” opisany w treści wyżej.

Literalnie rzecz ujmując nie łączymy kroku 1 z krokiem 2.

Użyłabym tę transakcję do uzasadnienia otrzymanego wyniku oraz opisała w analizie rynku.

Na marginesie: ta jedna transakcja może być bardzo podobna, ale nierynkowa…

Jan

Pani Magdo, spotkałem się z taką wyceną, gdzie w toku wyceny majątku przedsiębiorstwa dla celu ustanowienia zabezpieczenia pod pożyczkę, Rzeczoznawca dla nieruchomości stanowiącej własność Skarbu Państwa, pozostającej w użytkowaniu wieczystym wycenianego przedsiębiorstwa, zaznaczam, że nieruchomości zabudowanej budynkami produkcyjnymi stanowiącymi własność tego przedsiębiorstwa, zastosował podejście dochodowe, metodę inwestycyjną (dla określenia wartości rynkowej tej nieruchomości), zaś dla określenia prawa użytkowania wieczystego podejście porównawcze (powiedzmy, że pr. użytkowania wieczystego wyceniono w tej sprawie na 800.000 zł). Jak wynika z operatu, Rzeczoznawca ustalając powierzchnię użytkową budynków produkcyjnych określił roczny dochód brutto oraz roczne koszty operacyjne. Uwzględniając stopę kapitalizacji i współczynnik kapitalizacji określił wartość tej nieruchomości na kwotę – powiedzmy – 2.000.000 zł. I teraz moje pytanie, jakim majątkiem (z perspektywy jednostki finansującej) dysponuje to przedsiębiorstwo? Czy jest to de facto nieruchomość o wartości 2.000.000 zł? Budzi to moje wątpliwości, bowiem kwota ta obejmuje pełne prawo własności, a nie ograniczoną czasowo własność, co jest istotą użytkowania wieczystego. Jak ustalić relację pomiędzy prawem użytkowania wieczystego (800.000 zł), a prawem własności (2.000.000 zł)? Jak uwzględnić w tej wycenie własność budynków stanowiących odrębny od gruntu przedmiot własności? Jak wyodrębnić w tym przypadku wartość tych budynków, skoro rzeczoznawca zastosował podejście dochodowe, które nie pozwala na takie wyodrębnienie. Przyznaję, że trudno to zrozumieć.

Magdalena Małecka MRICS

Panie Janie,

trudno niestety jednoznacznie odpowiedzieć na Pana pytanie. To wymagałaby analizy. Jeśli operat sporządzany był dla potrzeb zabezpieczenia wierzytelności to wycenie podlegała nieruchomość budynkowa w tym przypadku, tj. nieruchomość gruntowa oddana w użytkowanie wieczyste zabudowana budynkami komercyjnymi stanowiącymi odrębny od gruntu przedmiot własności.

Piesze Pan, że wycenie podlegał także sam grunt (pewnie wierzyciel miał takie wymaganie), ale jak sądzę będący przedmiotem prawa użytkowania wieczystego.

Jeśli ma Pan potrzebę poznania wartości poszczególnych składników tej nieruchomości (pytanie dla jakich celów) to konieczna jest nowa wycena, sporządzona dla nowego celu. Ten cel – zabezpieczenie wierzytelności – nie odpowiada na zadane przez Pana pytania.

Niezależnie od tego stosując podejście dochodowe (jako element wyceny) też można wyodrębnić poszczególne składniki nieruchomości 😉

Rozumiem, że to trudno zrozumieć, bo to trudna materia, a posiadany przez Pana operat został sporządzony dla innego cel, niż cel, który dotyczy zadanych przez Pana pytań.

Anna

Pani Magdo, a jak wyliczyć relację pomiędzy prawami własności i użytkowania wieczystego (ust.2 par. 29) ? Jak taka analiza powinna wyglądać i co zawierać ?

Pozdrawiam serdecznie.

Magdalena Małecka MRICS

Pani Anno,

przepisy nie wskazują jak należy to zrobić oraz jak taka analiza ma wyglądać.

Ponieważ jednak chodzi o określenie “relacji” pomiędzy prawem użytkowania wieczystego a prawem własności należałaby poszukać – na innym – podobnym rynku tych relacji, tzn. znaleźć taki – podobny – rynek, na którym będą notowane transakcje sprzedaży obydwóch praw, wyliczyć z tego rynku relację (%) i tę relację przenieść na swój rynek lokalny, na którym notowane jest tylko jedno prawo w sprzedaży.

Należałby pilnować podobieństwa rynków, a także podobieństwa co do cech fizycznych, prawnych i w zakresie przeznaczenia nieruchomości.