Pytanie

Odpowiedź (z dnia 19.07.2021 r.)

Zacznijmy od tego, jakie jest źródło tego zagadnienia (zasada współmierności) na obszarze wyceny nieruchomości.

Zgodnie z rozporządzeniem w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego,

par.14 ![]()

![]()

![]()

![]() :

:

Stopę kapitalizacji i stopę dyskontową określa się z zachowaniem zasady współmierności do sposobu obliczania strumieni dochodów z nieruchomości.

Ustawodawca, nie doprecyzował w przepisach co oznacza zasada współmierności na obszarze wyceny.

.

Dalej, w nocie interpretacyjnej podejścia dochodowego, która jest elementem Powszechnych Krajowych Zasad Wyceny, zapisano w pkt. 6.2. noty, że:

Rzeczoznawca majątkowy przyjmuje do wyceny stopę kapitalizacji i stopę dyskontową z zachowaniem zasady współmierności w odniesieniu do sposobu obliczania strumieni dochodów z nieruchomości.

powielając zapisy rozporządzenia, bez dodatkowych wyjaśnień.

.

Zatem o co chodzi?

Zacznę od tego co to jest współmierność.

Za WIKIpedią “współmierność” to ![]()

![]()

![]() :

:

«Dwie koncepcje lub rzeczy są współmierne jeśli są mierzalne i porównywalne według wspólnego standardu.»

Za słownikiem PWN “współmierny” to ![]()

![]()

![]()

![]() :

:

współmierny «dający się porównać z czymś innym»

————————-

Skoro w przepisie na obszarze wyceny zapisano, że współmierność ma dotyczyć obliczeń w zakresie:

- stóp zwrotu (kapitalizacji lub/i dyskontowej) oraz

- sposobu obliczania strumieni dochodów z nieruchomości,

to zastanówmy się jak określa się (1) stopy oraz jak określa się (2) dochody z nieruchomości bo one mają być “współmierne czyli porównywalne według wspólnego standardu”.

.

AD 1 STOPY

Podstawowa zasada określania stóp zwrotu zawarta jest w rozporządzeniu w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego – par. 9 ust.3:

Wysokość współczynnika kapitalizacji i stopę kapitalizacji ustala się na podstawie badania rynku nieruchomości podobnych do nieruchomości wycenianej jako wzajemną relację między cenami transakcyjnymi uzyskanymi za nieruchomości podobne a dochodami możliwymi do uzyskania z tych nieruchomości.

i dalej – par.10. ust. 3:

Dyskontowania dokonuje się na dzień określenia wartości nieruchomości przy użyciu stopy dyskontowej. Stopa dyskontowa powinna uwzględniać stopę zwrotu wymaganą przez nabywców nieruchomości podobnych do nieruchomości wycenianej, przy uwzględnieniu stopnia ryzyka inwestowania w wycenianą nieruchomość.

.

Zatem skoro, stopę dyskontową określa się w takim wypadku na podstawie wcześniej określonej stopy kapitalizacji, która określona jest na podstawie nieruchomości podobnych musimy skupić się na określeniu “dochodów możliwych do uzyskania z nieruchomości podobnych”, bo na ich podstawie będziemy określać stopy zwrotu.

.

Pytanie jak określa się dochody z nieruchomości podobnych i to w taki sposób by zachować zasadę współmierności?

Odpowiedź na to pytanie znajdziemy w Ad 2 niżej >> w sposobach określania dochodów z nieruchomości wycenianej, bo wszystko się sprowadza to tego by sposób określania dochodów z nieruchomości podobnych był współmierny do określonego dochodu z nieruchomości wycenianej. Wtedy odpowiednio stopa zwrotu także będzie określona “współmiernie”.

.

AD 2 DOCHODY

Omówmy to, dla uproszczenia, na podstawie metody inwestycyjnej (jedna z dwóch metod, obok metody zysków, w podejściu dochodowym).

W metodzie inwestycyjnej rozróżniamy 3 poziomy dochodów. Nie opisują tego przepisy prawa, bo to poziom metodyki bazujący na ekonomii i finansach. Omawia to jednak szczegółowo norma zawodowa, o której wcześniej pisałam >> nota interpretacyjna podejścia dochodowego, która wchodzi w skład Powszechnych Krajowych Zasad Wyceny.

Z noty jw., pkt. 4.1.6. wynika, że 3 poziomy dochodów są następujące:

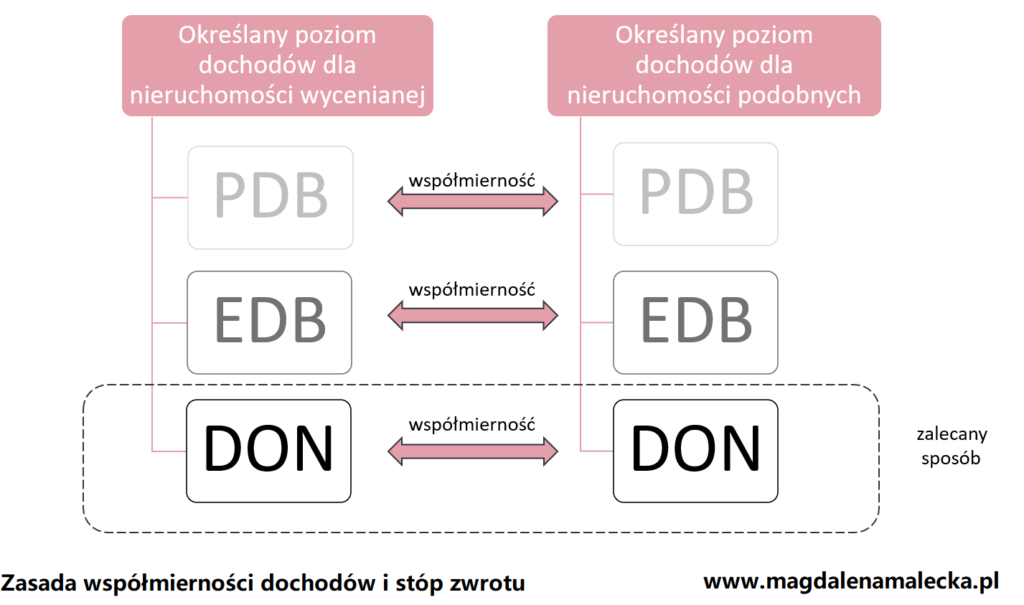

- potencjalny dochód brutto (PDB) – wyznaczany przy założeniu, że potencjał nieruchomości jest wykorzystany w 100%,

- efektywny dochód brutto (EDB) – obliczany z różnicy pomiędzy potencjalnym dochodem brutto a stratami w dochodach, uzasadnionymi rynkowo i stanem wycenianej nieruchomości,

- dochód operacyjny netto (DON) – obliczany z różnicy pomiędzy efektywnym dochodem brutto a wydatkami operacyjnymi związanymi z utrzymaniem danej nieruchomości, których rodzaj i poziom wynikają z warunków rynkowych.

Zalecanym sposobem, zgodnie z notą, a także powodującym większą dokładność szacunku wartości nieruchomości jest kalkulacja przy uwzględnieniu dochodu operacyjnego netto (DON).

.

CO Z TEGO WYNIKA?

Jeżeli do kalkulacji dochodu dla nieruchomości będącej przedmiotem wyceny zastosuję obliczenia prowadzące do dochodu operacyjnego netto (DON), to wówczas by zachować zasadę współmierności, przy wyliczaniu stopy kapitalizacji (R) należy wyliczyć ją uwzględniając także dochód operacyjny netto (DON) dla nieruchomości podobnych.

Jeżeli kalkulacji dochodu dla nieruchomości wycenianej dokonuje się na poziomie efektywnego dochodu brutto (EDB) lub potencjalnego dochodu brutto (PDB), to wówczas określając stopę kapitalizacji na bazie nieruchomości podobnych przy wyliczeniach należy uwzględnić odpowiednio efektywny dochód brutto (EDB) lub potencjalny dochód brutto (PDB).

Graficzne przedstawienie zasady współmierności byłoby następujące:

———————————

Masz pytanie do tego wątku – zadaj je w komentarzu!

Przydała Ci się ta odpowiedź – daj znać w komentarzu!

———————————

Zajrzyj do wpisów:

oraz

Mogą Cię zainteresować.

———————————

Zachęcam do pobrania darmowych dokumentów, w tym projektu umowy o sporządzenie operatu szacunkowego >> Bezpłatne materiały

W pakiecie przykładowy szablon wypisu i wyrysu z dokumentów oraz protokół z oględzin nieruchomości.

Zapraszam!

Należy zwracać uwagę na datę udzielenia odpowiedzi. Przepisy i zasady mogły ulec zmianie.