Pytanie (tym razem dość długie)

Użytkownik wieczysty chciałby wykupić nieruchomość gruntową niezabudowaną (na własność).

Jaki w tym przypadku wzór należy zastosować![]()

[czy zastosowanie ma tu par. 31 rozporządzania w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (RWN) czyli:

wartość prawa własności = wartość niezabudowanej nieruchomości gruntowej jako przedmiotu prawa własności x Wk] ?

A jaką wartość ma ta nieruchomość jako przedmiot prawa użytkowania wieczystego ?

[czy zastosowanie ma tu par. 29 RWN w przypadku braku możliwości zastosowania punktu 1 i 2?

Punkt 3 par. 29 czyli:

wartość prawa użytkowania wieczystego = wartość niezabudowanej nieruchomości gruntowej jako przedmiotu prawa własności x Wk] ?

Czyli de facto ta sama wartość w punkcie a i b![]()

Czy nie należałoby zastosować wzoru (?):

Odpowiedź (z dnia 17.06.2021 r.)

Pytanie dość długie, dziękuję za wysiłek i własną analizę! To ma bardzo duże znaczenie!

Zatem uporządkujmy:

![]()

![]()

![]()

![]()

Zgodnie z ustawą z dnia 29 lipca 2005 r. o przekształceniu prawa użytkowania wieczystego w prawo własności nieruchomości (e t.j. Dz. U. z 2019 r. poz. 1314):

Art. 4. 1. Osoba, na rzecz której zostało przekształcone prawo użytkowania wieczystego w prawo własności nieruchomości, jest obowiązana do uiszczenia dotychczasowemu właścicielowi opłaty z tytułu tego przekształcenia, z zastrzeżeniem art. 5.

i dalej

2. W decyzji, o której mowa w art. 3 ust. 1, właściwy organ ustala opłatę z tytułu przekształcenia prawa użytkowania wieczystego w prawo własności. Do ustalenia tej opłaty stosuje się odpowiednio przepisy art. 67 ust. 3a i art. 69 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2018 r. poz. 2204 i 2348 oraz z 2019 r. poz. 270, 492 i 801).

Zatem, zajrzyjmy co zapisano w ustawie o gospodarce nieruchomościami w art. 67.3a i art. 69:

![]()

![]()

![]()

![]()

art. 67.

3a. Jeżeli nieruchomość jest sprzedawana w drodze bezprzetargowej w celu realizacji roszczeń przysługujących na mocy niniejszej ustawy lub odrębnych przepisów, cenę nieruchomości ustala się w wysokości równej jej wartości.

art. 69

Na poczet ceny nieruchomości gruntowej sprzedawanej jej użytkownikowi wieczystemu zalicza się kwotę równą wartości prawa użytkowania wieczystego tej nieruchomości, określoną według stanu na dzień sprzedaży.

Zatem wzór do obliczenia będzie następujący:

CN = WWł – WUW

gdzie:

CN – cena nabycia nieruchomości przez użytkownika wieczystego,

WWł – wartość nieruchomości gruntowej jako przedmiotu prawa własności,

WUW – wartość nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego.

UWAGA!!!

Wyliczaniem ceny nie zajmuje się rzeczoznawca majątkowy! To kompetencje organu!

Do rzeczoznawcy należy obliczyć WWł i WUW.

———————————————————-

Jak obliczyć WWł (wartość nieruchomości gruntowej jako przedmiotu prawa własności)?

Odpowiedź:

na zasadach ogólnych, nie ma tu żadnych szczególnych wytycznych.

———————————————————-

Jak obliczyć WUW (wartość nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego)?

Odpowiedź:

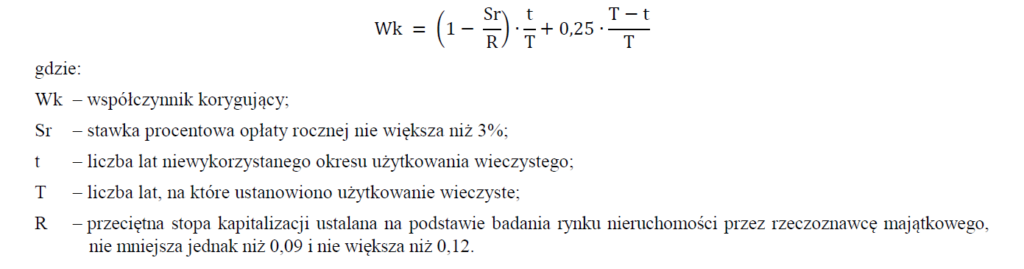

w tym zakresie mamy przepisy szczególne w rozporządzeniu w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego:

§ 30

Przy określaniu wartości nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego do celów, o których mowa w art. 33 ust. 3 i art. 69 ustawy, wartość tę określa się jako iloczyn wartości nieruchomości gruntowej niezabudowanej jako przedmiotu prawa własności i współczynnika korygującego, określonego według wzoru zamieszczonego w § 29 ust. 3.

Zatem będziemy stosować wzór:

WUW = WWł x Wk

gdzie Wk będziemy wyliczać ze wzoru:

Mam nadzieję, że odpowiedź była pomocna. Udostępnij proszę by inni skorzystali z tego wpisu! Dziękuję!

—————————————-

W temacie użytkowania wieczystego i wyceny nieruchomości może zainteresować Cię ten wpis >> #14 Czy nadal dokonuje się wyceny nieruchomości gruntowych zabudowanych oddanych w użytkowanie wieczyste na cele mieszkaniowe? – Magdalena Małecka MRICS (magdalenamalecka.pl) Zajrzyj do niego.

Należy zwracać uwagę na datę udzielenia odpowiedzi. Przepisy i zasady mogły ulec zmianie.

25 Comments

Damian

Witam. Mam pytanie odnośnie sprzedaży nieruchomości z zasobu własności rolnej skarbu państwa na rzecz użytkownika wieczystego. Którym sposobem oblicza się cenę jaką trzeba zapłacić za taką nieruchomości?

1. Różnica między ceną prawa własności a ceną prawa użytkowania wieczystego

2. dwudziestokrotność kwoty stanowiącej iloczyn dotychczasowej stawki procentowej opłaty rocznej z tytułu użytkowania wieczystego oraz wartości nieruchomości gruntowej

Pozdrawiam

Magdalena Małecka MRICS

A jaka byłaby podstawa prawna 1 a jaka 2?

Ewa

Pani Magdo, sytuacja dla mnie nietypowa. Przekształcenie uw na własność. Stawka opłaty określona przez gminę na 5% (cel – usługi). Określając wartość uw wg wzoru wyraźnie jest mowa, że stawka ma nie przekraczać 3%. Czy w takim razie przyjęcie stawki 3% nie będzie błędem? Co ustawodawca miał na myśli eliminując możliwość stosowanie stawki wyższej niż 3%?

Magdalena Małecka MRICS

Rzeczywiście, sytuacja nietypowa.

Natomiast zapis w rozporządzeniu jest jednoznaczny.

Dominika

Pani Magdo, a jak dokonać wyceny w celu nabycia nieruchomości na własność przez użytkownika wieczystego, ale w drodze darowizny nie sprzedaży? Czy tak samo jak w przypadku sprzedaży ? z góry dziękuję za odpowiedź

Magdalena Małecka MRICS

Pani Dominiko,

nie bardzo rozumiem pytanie.

Jaki jest cel wyceny? Kto jest właścicielem? Kto użytkownikiem wieczystym? Kto i w jakim trybie nabywa na własność?

Dominika

Darowizna w formie aktu notarialnego, Skarb Państwa -wlasciciel przekazuje na własność gminie (użytkownik wieczysty). Celem jest ustalenie wartości tej nieruchomości. Przy nieruchomościach Skarbu Państwa Wojewoda potrzebuje znać wartości, rowniez przy darowiznach

Magdalena Małecka MRICS

Pani Dominiko,

ok, teraz rozumiem. Zasady reguluje ustawa o gospodarce nieruchomościami.

Nie ma w takiej sytuacji szczególnych wymagań, wycenę sporządza się na zasadach ogólnych.

Joanna

Dzień dobry. Pani Magdo proszę o wskazówki w poniższej kwestii. Zdarza się ,(np w celu oddania nieruchomości zabudowanej w użytkowanie wieczyste), że po określeniu jej wartości jako przedmiotu prawa własności, z wartości tej wyodrębnia się wartość gruntu, budynków lub ich części oraz innych urządzeń. Jak prawidłowo to zrobić? Czy można “pomocniczo” określić wartość odtworzeniową i następnie ustalić relacje wartości gruntu/wartości odtworzeniowej oraz wartości zabudowy/wartości odtworzeniowej a następnie te relacje odnieść do określonej wcześniej wartości rynkowej? Czy stosuje się inne sposoby wyodrębnienia wartości gruntu i zabudowy?

Magdalena Małecka MRICS

Pani Joanno,

faktycznie, zgodnie z przepisem ustawy o gospodarce nieruchomościami:

Art. 31.

Oddanie w użytkowanie wieczyste nieruchomości gruntowej zabudowanej następuje z równoczesną sprzedażą położonych na tej nieruchomości budynków i innych urządzeń.

i dalej w rozporządzeniu w sprawie wyceny nieruchomości (…):

par. 28 ust 3.

Jeżeli nieruchomość gruntowa oddawana w użytkowanie wieczyste jest zabudowana, po określeniu jej wartości jako przedmiotu prawa własności, z wartości tej wyodrębnia się wartość gruntu, budynków lub ich części oraz innych urządzeń.

I sposób, o którym Pani wspomniała, czyli określenie wartości rynkowej nieruchomości, a następnie odtworzeniowej i ustalenie udziału poszczególnych składników oraz przeniesienie tej proporcji na wartość rynkową jest bardzo dobrym sposobem.

Joanna

Dziękuję bardzo!!!

Renata

Pani Magdaleno, chciałam się upewnić, czy dobrze rozumiem. Jeśli w sporządzonym operacie wartość nieruchomości jako przedmiotu prawa własności wynosi 2.800.000,00 zł, natomiast wartość nieruchomości jako przedmiotu prawa użytkowania wieczystego wynosi: 2.300.000,00 zł. Czy ceną nabycia nieruchomości na własność (dla dotychczasowego użytkownika wieczystego) będzie różnica między wartością przedmiotu prawa własności a wartością przedmiotu prawa użytkowania wieczystego czyli 500.000,00 zł? Czy ja coś źle zrozumiałam? Bardzo proszę o pomoc.

Magdalena Małecka MRICS

Pani Renato,

a skąd to pytanie?

Jeśli określenie wartości jest dla celu opisanego we wpisie, a określenie wartości (obu) nastąpiło zgodnie z dyrektywami przepisów (wpis wyżej) to tak – będzie konieczna dopłata 500.000, bo “na poczet ceny nieruchomości gruntowej sprzedawanej jej użytkownikowi wieczystemu zalicza się kwotę równą wartości prawa użytkowania wieczystego tej nieruchomości, określoną według stanu na dzień sprzedaży”.

Można się upierać, że dla użytkownika ceną nabycia jest 2.800.000 zł, z tym, że na poczet zalicza się 2.300.000 zł.

Na marginesie proszę zwrócić uwagę, że nie można zostawić wartości w postaci: 2.800.000,00 zł – taka postać – zaokrąglenie do groszy – jest niezgodna z przepisami rozporządzenia w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego.

Renata

Bardzo dziękuję za odpowiedz, kwoty podałam przykładowe. Operat był sporządzony w celu określenia wartości rynkowej nieruchomości gruntowej w celu przekształcenia prawa użytkowania wieczystego w prawo własności, a nie w celu sprzedaży nieruchomości. Czy dla celów sprzedaży należałoby sporządzić drugi operat? Nieruchomość nie jest zabudowana zabudową mieszkalną. Czy ja dobrze rozumiem, ze wartość przedmiotu prawa użytkowania wieczystego wyliczona w operacie, to jest uaktualniona o współczynnik korygujący wartość, jaką „dotychczas uiścił w rocznych opłatach użytkownik wieczysty”? Można tak powiedzieć?

Magdalena Małecka MRICS

Pani Renato,

operat może być wykorzystywany wyłącznie w celu dla którego został sporządzony! Zatem dla celu sprzedaży winien być sporządzony nowy operat szacunkowy.

Odpowiadając na Pani drugie pytanie – określona w operacie szacunkowym (dla potrzeb przekształcenia prawa użytkowania wieczystego w prawo własności) wartość prawa użytkowania wieczystego wyliczana jest z tzw. wzoru parametrycznego (czego np. nie robiłoby się dla potrzeb sprzedaży), który bazuje m.in. na liczbie lat “niewykorzystanego okresu użytkowania wieczystego” i zasada jest taka, że im później użytkownik wieczysty wystąpi o przekształcenie tym więcej będzie płacił.

Karolina

Czy wyceniając nieruchomość gruntową zabudowaną garażem w celu ustalenia opłaty z tytułu przekształcenia prawa użytkowania wieczystego w prawo własności, należy wyodrębnić wartość gruntu i wartość garażu? Czy należy wskazać wartość łączną?

Magdalena Małecka MRICS

Pani Karolino,

nie ma znaczenia (dla tego celu wyceny) czy nieruchomość gruntowa oddana w użytkowanie wieczyste jest zabudowana czy nie. Przedmiotem oddania w użytkowanie wieczyste jest tylko grunt i tylko grunt ulegnie ewentualnemu przekształceniu w prawo własności.

Zakresem wyceny w takim przypadku objęte jest prawo własności do nieruchomości gruntowej niezabudowanej oraz prawo użytkowania wieczystego do nieruchomości gruntowej niezabudowanej.

Karolina

Rozumiem. Jak zatem znaleźć do porównań odpowiednie nieruchomości gruntowe niezabudowane, o takim przeznaczeniu (boksy garażowe na samochody osobowe) i tak małej powierzchni? Na rynku jedynie nieruchomosci gruntowe niezabudowane o innym przeznaczeniu z większa powierzchnia lub transakcje nieruchomosciami zabudowanym garażami o podobnej powierzchni?

Magdalena Małecka MRICS

Pani Karolino,

rzeczywistość “rynkowa” bywa taka jak Pani opisała.

Nie ma innego wyjścia jak rozszerzać rynek co do okresu badania, obszaru badania lub badania rynku regionalnego o czym mówi par. 26 rozporządzenia w sprawie wyceny nieruchomości.

Uelastycznić się także na dotychczas rozumiane podobieństwo i szukać czegoś co jest najbardziej podobne (choć nadal w typowej ocenie bardzo mało podobne). Niestety czasem tak dokładnie się dzieje.

Nie sądzę by odbiorcy zrozumieli w tym przypadku zastosowanie podejścia mieszanego.

Karolina

Dziękuje serdecznie za pomoc.

Mariusz

Pani Magdo, dziękuje za wyczerpujące odpowiedzi.

Ad.2

Tak, jest to taka sytuacja kiedy użytkowanie wieczyste wygasa, czyli jst bądź Skarb Państwa nabywa (w formie aktu notarialnego) od użytkownika wieczystego nieruchomość budynkową i prawo użytkowania wieczystego gruntu.

Wobec czego celem wyceny miałby być nabycie prawa użytkowania wieczystego oraz nieruchomości budynkowej przez właściciela gruntu, skutkujące wygaśnięciem prawa użytkowania wieczystego.

Magdalena Małecka MRICS

Panie Mariuszu,

jeżeli prawo użytkowania wieczystego wygasa, to w takim przypadku SP lub JST nie nabywa prawa użytkowania wieczystego!

W takiej sytuacji prawo użytkowania wieczystego wygasa. Przepisem regulującym jest tu Ustawa o gospodarce nieruchomościami:

Art. 33.

1. Użytkowanie wieczyste wygasa z upływem okresu ustalonego w umowie albo przez rozwiązanie umowy przed upływem tego okresu.

2. W razie wygaśnięcia użytkowania wieczystego na skutek upływu okresu ustalonego w umowie albo na skutek rozwiązania umowy przed upływem tego okresu, użytkownikowi wieczystemu przysługuje wynagrodzenie za wzniesione przez niego lub nabyte na własność budynki i inne urządzenia. Wynagrodzenie powinno być równe wartości tych budynków i urządzeń określonej na dzień wygaśnięcia użytkowania wieczystego. Za budynki i inne urządzenia wzniesione wbrew postanowieniom umowy wynagrodzenie nie przysługuje.

Zatem, stosownie do w/w ust.2 konieczna jest wiedza nt. “wartości tych budynków i urządzeń określonej na dzień wygaśnięcia użytkowania wieczystego”, stąd operat dla tego celu winien zawierać dane o wartości nieruchomości gruntowej ale także o wartości “tych budynków i urządzeń”.

Celem wyceny jest w takim przypadku określenie wartości nieruchomości w związku z np. wygaśnięciem prawa użytkowania wieczystego.

Mariusz

Oczywiście ma Pani racje!

Dziękuje za rozwianie wątpliwości.

Pozdrawiam

Mariusz

Pani Magdo, czy przy wycenie nieruchomości zabudowanej będącej przedmiotem użytkowania wieczystego należy każdorazowo pokazać w wyniku wyceny wartość nieruchomości budynkowej, wartość gruntu, oraz wartość prawa użytkowania wieczystego? Pytanie dotyczy w szczególności sytuacji kiedy właściciel (Skarb Państwa, jst) nabywa prawo użytkowania wieczystego oraz nieruchomość budynkową. Zgodnie z rozporządzeniem należało by stosować § 29 jednak nie wskazuje on jednoznacznie jak § 28 ust. 3, że w przypadku gdy”(…) nieruchomość gruntowa oddawana w użytkowanie wieczyste jest zabudowana, po określeniu jej wartości jako przedmiotu prawa własności, z wartości tej wyodrębnia się wartość gruntu, budynków lub ich części oraz innych urządzeń.”.

Magdalena Małecka MRICS

Panie Mariuszu,

1.

odpowiadając na pytanie pierwsze: czy przy wycenie nieruchomości zabudowanej będącej przedmiotem użytkowania wieczystego należy każdorazowo pokazać w wyniku wyceny wartość nieruchomości budynkowej, wartość gruntu, oraz wartość prawa użytkowania wieczystego? – odpowiedź brzmi: NIE. To czy należy w operacie szacunkowym pokazać oddzielnie składniki nieruchomości (w tym budynkowej) będzie zależało od celu wyceny.

I tak np. dla potrzeb sprzedaży takiej nieruchomości (budynkowej) operat winien przedstawiać wartość łączną, ale np. dla potrzeb wniesienia aportem do spółki, operat winien zawierać wartość łączną ale także osobno dla składników da potrzeb księgowych,

2.

Nie bardzo rozumiem zapis: “kiedy właściciel (Skarb Państwa, jst) nabywa prawo użytkowania wieczystego oraz nieruchomość budynkową”. Chodzi o sytuację kiedy prawo użytkowania wieczystego wygasa? Nie rozumiem jaki to miałby by być cel wyceny?

3.

par. 29 rozporządzenia w sprawie wyceny nieruchomości (…) dotyczy sytuacji: “Przy określaniu wartości rynkowej nieruchomości gruntowej jako przedmiotu prawa użytkowania wieczystego.” A więc tylko sytuacji gdy wyceniamy nieruchomość gruntową oddaną w użytkowanie wieczyste ale niezabudowaną (czyli nieruchomości gruntowej). On nie dotyczy sytuacji gdy wycenie podlega cała nieruchomość budynkowa, tj. nieruchomość gruntowa oddana w użytkowanie wieczyste i jednocześnie zabudowana.

par. 28 ust. 3 dotyczy innego celu wyceny (szczególnego: ustanowienie użytkowania wieczystego), w przypadku gdy nieruchomość jest zabudowana, w w użytkowanie wieczyste oddaje się przecież tylko grunt, zatem trzeba jego wartość wyodrębnić.